Impordi peegeldus 1 sekundiga 8.3. Imporditoimingute arvestus

menüüs" Põhitegevusala - Ostmine - Kaupade ja teenuste vastuvõtt» lisage uus dokument. Märgime laekumise tüübi, kuupäeva, vastaspoole, lepingu, ladu Täida tabeliosa nomenklatuuriga. Hinnad sisestatakse lepingu valuutas. Vasakpoolses allnurgas on keskpanga vahetuskurss kauba kättesaamise kuupäeval. Kursust saab määrata nupuga " Hinnad ja valuuta».

TÄHTIS!!! Lepingus peab olema korrektselt märgitud lepingu valuuta, näiteksUSD.

Vahekaardil " Arvelduskontod» kontod on täidetud raamatupidamine. Lisaks peab kontodel olema märk " Valuuta".

Pärast kõigi andmete sisestamist saate dokumendi postitada nupuga " kulutama» ülemisel ribal.

Järgmisena saate kasutada nuppu Sisestage impordi aluseks - CCD", mis loob ja täidab automaatselt dokumendi" Impordi tollideklaratsioon» käesoleva vastuvõtudokumendi alusel. Või saate seda teha menüüst " Põhitegevus - Ostmine - CCD impordiks".

CCD-s (tolliveoste deklaratsioonis) täidetakse kuupäev, tolliasutus, leping tolliga, CCD number, tollimaksete jaotamise viis jne. Märgitud on maksu-, aktsiisi-, käibe- ja tollimaksumäärad.

nupp " levitada„jaotab maksu-, aktsiisi- ja käibemaksusummad sõltuvalt valitud jaotusviisist (summa, koguse, kaalu järgi).

Kui tolliväärtus erineb tegelikust, s.o. tollimaksed arvutatakse erinevast väärtusest, piisab summa muutmisest jaotises " tolliväärtus" ja veerg " Käibemaks üle lepingu».

Tollimaksu määr ja summa sisestatakse vahekaardile " Lisaks“, samuti tollitrahvi suurus.

Kui GTD-s on mitu jaotist, lisatakse (eemaldatakse) need nupuga " Sektsioonid". Siis saab igale rühmale eraldi määrata maksud, aktsiisid ja käibemaksu.

Kui asetate kursori igale dokumendi ülaosas olevale jaotisele, saate vaadata jaotise sisu allosas.

LISAKULUD saab sisestada ka kviitungi dokumendilt, kasutades nuppu " Sisestage alusel - Kviitung lisa. kulud". Kas või menüüst Põhitegevus - Ost - Lisatasude kättesaamine. kulud". Iga lisakulude liik kantakse eraldi dokumentidesse.

Märkida tuleb jaotamise viis ja kulu suurus. Kui mõne eseme kohta on eraldi kulud (lisaks kulu põhisummale), lisatakse need veergu " Lisama. kulud».

menüüs" Põhitegevus - Ostmine - Ostuaruanne» näete selle kohaletoimetamise kulude üksikasju, imporditud kauba ühiku maksumust.

Kaupade impordi kohta. Levinuim viga selliste ettevõtete raamatupidamises on valuutakursi vale määramine. välisvaluuta imporditud kaupade maksumuse arvutamiseks, samuti nende raamatupidamisse vastuvõtmise kuupäeva vale määramisel.

Selles olukorras kasutavad raamatupidajad erinevaid valuutakursse: lasti registreerimise kuupäeval tollideklaratsioon, tollis templi “Väljalaskmine on lubatud” kinnitamise kuupäeval, kauba vastuvõtmise kuupäeval, Incotermsi järgi riskide üleandmise kuupäeval jne. Samal ajal tuleb imporditud kauba rubla bilansilise väärtuse arvutamiseks määrata välisvaluuta kurss PBU 3/2006 lõigetes 9 ja 10 ettenähtud viisil. See tähendab, et kui kaup osteti ettemaksu alusel, võetakse kurssi ettemaksu ülekandmise kuupäeval (ettemaksu summas). Kui ettemaksu ei tasutud, määratakse valuutakurss ostetud kauba omandiõiguse ülemineku kuupäeval. Samal kuupäeval kajastub nimetatud kauba arvestusse võtmine, olenemata makseviisist.

Kauba eest pärast saatmist tasumisel tekib organisatsioonidel sageli küsimus: mis kuupäeval tuleks kaupade maksumuse raamatupidamises rubladesse konverteerimisel võtta valuutakurssi, kui omandiõiguse ülemineku hetk pole lepingus kindlaks määratud? Pange tähele, et praktikas ei näe organisatsioonid sageli seda olulist sätet lepingus ette, uskudes, et Incotermsi tingimusi selles kajastades määravad nad sellega omandiõiguse üleandmise korra. Kuid see ei vasta tõele järgmisel põhjusel. Incotermsi eesmärk on pakkuda rahvusvaheliste reeglite kogumit väliskaubanduses kõige sagedamini kasutatavate kaubandusterminite ja nende rahvusvaheliste reeglite tõlgendamiseks. ei reguleeri omandi üleminekut(Incotermsi sissejuhatuse punkt 1). Kui lepingus ei ole omandi ülemineku momenti määratud, siis on vaja see kindlaks määrata vastavalt selle riigi õigusaktidele, mille õigust ostja ja müüja suhetele kohaldatakse. Samal ajal vastavalt artikli 1 lõigetele 1 ja 2. Vene Föderatsiooni tsiviilseadustiku artikli 1206 kohaselt peab see õigus olema väliskaubanduslepingus selgelt märgitud. Oletame, et lepingu kohaselt kohaldatakse Vene Föderatsiooni õigusakte, siis läheb kauba omandiõigus üle järgmises järjekorras (tsiviilseadustiku artikli 223 punkt 1, artikli 224 punktid 1 ja 3 ning ka artikkel 458 Vene Föderatsioonist):

- kauba üleandmise ajal(müüjalt teate saamine kauba valmisoleku kohta), kui organisatsioon võtab kauba iseseisvalt välismüüjalt;

- kauba kättetoimetamise hetk kui müüja on kohustatud kauba kohale toimetama;

-kauba üleandmise hetk müüja poolt vedajale kui ostja on sõlminud kauba tarnimise lepingu kolmanda organisatsiooniga;

- konossemendi üleandmise hetk või muu omandiõigust tõendav dokument kaubal, kui ostja võtab kauba kolmandalt isikult.

Märge. Alates 2011. aastast on jõustunud uued rahvusvahelised kaubandustingimuste tõlgendamise reeglid – Incoterms 2010.

Märge. Incoterms on kaubandustingimuste tõlgendamise rahvusvahelised reeglid. Neid kasutatakse väliskaubandustehingutes ja reguleeritakse müügilepingu poolte õiguste ja kohustustega seotud küsimusi.

Kui lepingus ei ole kohaldatavat õigust täpsustatud ja omandi ülemineku hetke ei ole kindlaks määratud, määratakse nimetatud hetk müüja (eksportija) riigi õiguse alusel. See tuleneb lk 1, 2 ja lk. 1 lk 3 art. 1211, artikli lõige 1 1206 ja artikli lõige 3. Vene Föderatsiooni tsiviilseadustiku artikkel 1215.

Pole harvad juhud, kui organisatsioonid täpsustavad lepingutes, et kauba omandiõiguse üleminek vastab kauba juhusliku kaotsimineku riski ülemineku kuupäevale vastavalt Incotermsile. Selle tulemusena saavad importivad organisatsioonid kindlaksmääratud kuupäevade erinevusi vältida.

Pange tähele: kuna kauba omandiõiguse ülemineku hetk ei lange alati kokku selle kättesaamise hetkega, võib organisatsioonil tekkida olukord, kus kaupa ei ole veel tegelikult Venemaa territooriumile imporditud ja see peab juba kajastama seda toodet raamatupidamises. See juhtub seetõttu, et kauba arvestusse võtmise kuupäev on selle omandiõiguse ülemineku kuupäev.

Näide. LLC "Neptune" sõlmis mereandide tarnimise lepingu Norra ettevõttega SeaFood Ltd summas 300 000 USD. Lepingutingimuste kohaselt vastab omandiõiguse üleminek riskide ülemineku hetkele vastavalt Incotermsile. Samas on riskide ülekandmine defineeritud kui CIP (“Veod ja kindlustus makstud ...”) Oslo (kauba vedajale üleandmise koht). See tähendab, et müüja tasub kauba transpordi eest, lisaks annab transpordikindlustuse kauba kaotsimineku või kahjustumise riskide vastu transpordil Oslosse.

Neptun LLC kandis tarnijale kauba eest ettemaksu summas 100 000 USD 15. juunil 2011. Venemaa Panga vahetuskurss oli sel kuupäeval 28,6640 rubla / USD. Ameerika Ühendriigid (tinglikult). Kaup anti Oslos vedajale üle 29. juunil 2011 ning samal kuupäeval väljastati ka konossement (tingimuslik kurss 28,4110 rubla / USA dollar). Tollivormistuse läbinud kaup toimetati Neptune LLC lattu 6. juulil 2011. Vahetuskurss 30. juuni 2011 (aruandekuupäeva seisuga) seisuga oli 28,4290 rubla/USD. USA.

Neptune LLC raamatupidamises tuleb teha järgmised kanded:

Deebet 60-2 Krediit 52

2 866 400 RUB (100 000 USD x RUB/28 6640 USD) - ettemaks kauba eest kanti üle välismaisele tarnijale;

Deebet 60-1 Krediit 60-2

2 866 400 RUB - ettemaksu summa on krediteeritud;

Deebet 41, alamkonto "Kaup teel", krediit 60-1

8 548 600 RUB (USD 100 000 x RUB 28,6640 / USD + USD 200 000 x RUB 28,4110 / USD) - transiidikaup kajastub raamatupidamises;

Deebet 91-1 Krediit 60-1

3600 hõõruda. - kajastatakse müüjale võlgnevuse ümberhindlusest tekkinud kursivahe bilansipäeva seisuga;

8 548 600 RUB - tegelikult laekunud kaup krediteeritakse lattu.

Märge. Organisatsioon võib lepingus täpsustada, et kauba omandiõiguse üleminek vastab kauba juhusliku kaotsimineku riski ülemineku kuupäevale vastavalt Incotermsi reeglitele. See lepingu säte võimaldab organisatsioonil vältida erinevusi omandiõiguse ülemineku kuupäevades ja riskides.

"Vene maksukuller", 2011, N 12 "Tüüpiline

Paljud kaubandusettevõtted ostavad kaupu välismaalt. Kuna imporditud toodete ostmisega kaasnevad reeglina pikad transpordi- ja tollivormistusprotseduurid, tekib praktikas sageli küsimus: kuidas selle toote maksumust õigesti arvestada? Vastuse sellele küsimusele leidis Yana Lazareva.

Sest korralik korraldus imporditud kauba arvestus, sh tollis tasutud käibemaksu mahaarvamine, on võtmetähtsusega omandi ülemineku hetk.

Kahjuks eiravad pooled väliskaubanduslepinguid sõlmides mõnikord seda lepingupunkti, piirdudes Incotermsi (rahvusvaheliste reeglite kogum, mis on üle maailma tunnustatud tõlgendusena kõige kohaldatavamatest) tarnetingimuste määratlemisega. rahvusvaheline kaubandus tingimused).

Tarne põhitingimused- need on eritingimused, mis kehtivad poolte müügilepingust tulenevate õiguste ja kohustuste kohta seoses kauba tarnimisega, muu hulgas määravad need kindlaks kauba juhusliku kaotsimineku ja kahjustumise riskide ülemineku hetke, kulude jaotamise, vastuvõtmise kaubad, kindlustuskohustused transpordi ajal.

Praktikas arvestatakse raamatupidamise ja maksuarvestuse ühtlustamiseks transpordi- ja hankekulud tavaliselt kauba tegeliku maksumuse hulka, kuna maksukood liigitada need kulud otsesteks.

Samas ei reguleeri kauba omandiõiguse üleminekut ei Incotermsi kaubandustingimuste tõlgendamise reeglid ega ka rahvusvahelise õiguse sätted, nimelt ÜRO rahvusvaheliste kaupade müügilepingute konventsioon (sõlmitud aastal Viinis 11. aprillil 1980). Selle probleemi lahendamiseks viitab konventsiooni artikkel 7 siseriikliku õiguse normidele, mis omakorda annab lepingupooltele võimaluse iseseisvalt lepingus fikseerida – millise riigi (tarnija või ostja) õigus hakkab kehtima. tehing (). Selle tingimuse puudumisel kohaldatakse lepingule tarnija () riigi õigust. Selle lähenemisviisi korral peab Venemaa ostja kauba raamatupidamisse vastuvõtmiseks tutvuma selle riigi õigusaktidega, kust kaup tellitakse. Väärib märkimist, et selline lähenemine võib põhjustada vaidlusi audiitoritega, kes tõenäolisemalt seda teevad Venemaa seadusandlus"impordi" mahaarvamise õiguspärasuse kontrollimisel.

Selgub, et parem on eelnevalt kindlaks määrata omandiõiguse ülemineku tingimus, seda saab teha kolmel viisil.

Esiteks vastava õiguse ülemineku koha ja aja otsese märkimisega.

Teiseks läbi kehtiva õiguse reeglite, mis reguleerivad tehingupoolte suhteid.

Ja kolmandaks, täpsustades lepingus, et kauba omandiõiguse ülemineku hetk on Incotermsi reeglite kohaselt võrdsustatud kauba juhusliku kaotsimineku riski ülemineku hetkega.

Praktikas tekivad raamatupidajal "raamatupidamisprobleemid" tavaliselt juhtudel, kui kauba omandiõigus läheb üle Venemaa ostjale ammu enne kauba tegelikku laekumist tema lattu, näiteks välismaise tarnija poolt kauba saatmise ajal. kandja. Selgub, et ettevõte saab endiselt läbisõidul oleva kauba omanikuks. Samal ajal kannab ettevõte jätkuvalt nende toodete soetamisega otseselt seotud kulusid kuni nende lattu toimetamiseni. Kuidas õigesti moodustada imporditud kauba maksumus raamatupidamises ja otseste kulude summa maksuarvestuses

Kulu raamatupidamises

Väliskaubandustehingu tulemusena tekib Venemaa ettevõttel hulk kulutusi, mis peavad olema raamatupidamises korrektselt kajastatud. Levinumad kulud on: kauba enda lepinguline väärtus, lepingu väärtuses mittesisalduvad üldkulud, tollimaksud ja muud kulud.

Kehtestatud on reeglid varude, mis hõlmavad kaupu hõlmavate andmete kajastamise arvestuses (kinnitatud Vene Föderatsiooni rahandusministeeriumi 09.06.2001 korraldusega nr 44n), samuti varude arvestuse metoodilised juhendid. (kinnitatud Vene Föderatsiooni Rahandusministeeriumi 28.12.2001 korraldusega nr 119n).

Tooted, mille omand on läinud üle ostvale organisatsioonile, võtab ta arvestusse tegeliku maksumusega, mis tasu eest ostes kajastatakse tegelike ostukulude summana ilma käibemaksuta (punktid 2, 5, 6 PBU 5/01).

Tegelike kulude hulka kuuluvad omakorda eelkõige: väliskaubanduslepingu alusel välistarnijale makstud summad, tollimaksud, transpordi- ja hankekulud (TZR) - hankimise ja kauba tarnimise kulud nende asukohta. kasutamine, sh kindlustuskulud (eeldusel, et need kulud ei sisaldu kauba hinnas) ja muud kauba soetamisega otseselt seotud kulud (sh tasu tolliesindajale tollivormistuse eest).

Ja TZR-i koosseis, mille nimekiri on avatud, sisaldab muu hulgas selliseid kulusid nagu: kaupade autosse laadimise ja nende transpordi kulud, mille ostja tasub üle nende kaupade hinna vastavalt leping ja tasu toodete hoidmise eest ostukohtades, kl raudteejaamad, sadamad, jahisadamad (juhendi punkt 70).

Raamatupidaja jaoks tekivad “raamatupidamisprobleemid” tavaliselt juhtudel, kui kauba omandiõigus läheb üle Venemaa ostjale ammu enne toodete tegelikku laekumist tema lattu, näiteks välismaise tarnija poolt vedajale saatmise ajal.

Märgin, et TZR-i raamatupidamisprotseduur on raamatupidamispoliitika element (kinnitatud Vene Föderatsiooni rahandusministeeriumi 06. oktoobri 2008 korraldusega nr 106n). Ettevõttel on õigus iseseisvalt valida, kuidas selliseid kulusid arvesse võtta: lisada see tegeliku kulu hulka või kajastada jooksva kuu müügikulude osana (p 13 PBU 5/01).

Praktikas kaasatakse raamatupidamise ja maksuarvestuse lähendamiseks TZR tavaliselt kaupade tegeliku maksumuse hulka, kuna maksuseadustik klassifitseerib need kulud otsesteks.

Majapidamisvara kajastatakse ettevõtte varana (Vene Föderatsiooni turumajanduse raamatupidamise kontseptsiooni punkt 7.2, mille on heaks kiitnud Vene Föderatsiooni Rahandusministeeriumi juures tegutsev raamatupidamise metoodiline nõukogu, IPA presidendi nõukogu Vene Föderatsioonis 29. detsembril 1997). Ja transiidikaupade eest tasutud summad peaksid kajastuma arvelduskontode arvestuses as saadaolevad arved(juhendi punkt 10).

Selgub, et imporditud kaubaga tuleb arvestada hetkel, mil sellega kaasnevad riskid ja hüved on läinud üle Venemaa ostjale, mis tavaliselt toimub samaaegselt omandiõiguse üleminekuga.

Ettevõte võib omal äranägemisel kajastada toodete vastuvõtmist kontol 41 “Kaubad” või kontodel 15 “Hanked ja ostmine”. materiaalsed varad” ja 16 „Materiaalsete varade väärtuse hälve”. Organisatsioon fikseerib valitud meetodi oma arvestuspoliitikas (PBU 1/2008 punkt 7, Kontoplaani kasutamise juhend).

Reeglina keelduvad raamatupidajad kontode 15 ja 16 kasutamisest, korraldades kontol 41 analüütikat, mis võimaldab neil saada kogu vajalikku infot kauba liikumise kohta alates omandiõiguse ülemineku hetkest kuni kauba lattu saabumise hetkeni.

Reeglid ja erandid

Üldreegel ütleb: kaupade tegelik maksumus, milles need arvestusse võetakse, ei muutu (PBU 5/01 punkt 12). Siiski on igal reeglil erand. Seega võetakse PBU 5/01 lõike 26 kohaselt organisatsioonile kuuluvaid, kuid teel olevaid kaupu raamatupidamises arvesse lepingus ettenähtud hinnangus, millele järgneb tegeliku maksumuse selgitamine (ministeeriumi kiri Vene Föderatsiooni rahandus, 26. detsember 2011 nr 07-02- 06/256).

Sellest tulenevalt saab imporditud toodete maksumust täpsustada kuni kauba tegeliku laekumiseni ettevõtte lattu või selle ostjale saatmiseni, minnes ettevõtte laost mööda.

Samal ajal ei saa välistada olukorda, kus omahinnas sisalduvate kulude dokumendid (praktikas kehtib see peamiselt TZR-i kohta) saab organisatsioon pärast kauba lattu postitamist, või isegi pärast nende müümist. Oletame, et kõik kirjeldatud toimingud toimusid kalendriaasta jooksul. Sel juhul omistab enamik raamatupidajaid "hilinenud" kulud kontole 44 "Müügikulud" koos nende täiendava avalikustamisega finantstulemuste aruande real "Müügikulud".

Üldreegel ütleb: kauba tegelik maksumus, milles need arvestusse võetakse, ei muutu. Igal reeglil on aga erand...

Kui arvestuspoliitika tingimuste kohaselt genereerib organisatsioon tegeliku kulu TZR-i arvesse võttes, siis minu arvates on vaja korrigeerida kauba tegelikku maksumust ja müügikulu, kui tooted müüdi. . Nii saate tagada ülaltoodud raamatupidamise rakendamise.

Lisaks võib "hilinenud" kulude määramine kontole 44 koos nende edasise avaldamisega finantstulemuste aruande real "Müügikulud" põhjustada näitajate moonutusi. finantsaruanded. Tegelik kulu kajastatakse ju tavategevuse kuluna ja moodustab müügikulu (deebet 90, alamkonto 90-2 krediit 41; kinnitatud Vene Föderatsiooni rahandusministeeriumi 05.06.1999 korraldusega nr. 33n). Seetõttu tuleb see avalikustada majandustulemuste aruande real "Müügikulud".

"Hilinenud" kulude kajastamiseks raamatupidamises on lubatud kasutada kontot 44, kui teave selliste kulude kohta on aruandluses vastavalt kehtivate õigusaktide nõuetele avalikustatud (see tähendab real "Müügikulu"). Selleks on otstarbekas korraldada selliste kulude kohta eraldi arvestus, näiteks eraldi alamkontol või hoides vastavat analüütikat kontol 44. Nende kulude arvestusmeetodi saab avalikustada organisatsiooni raamatupidamispoliitikas .

Ja maksuarvestuses

Kauplemistoimingute kulude määramise kord on reguleeritud, mille kohaselt otsesed kulud hõlmavad: sellel aruandeperioodil müüdud kaupade soetamise kulu ja ostetud toodete kliendi lattu toimetamise kulu.

Kaudsete kulude hulka kuuluvad kõik muud jooksval kuul tehtud kulud.

Kahjuks ei avaldanud seadusandja konkreetset nimekirja kuuluvate tööde ja teenuste kohta. Seetõttu pöördume teiste õigusharude institutsioonide, mõistete ja terminite poole ().

Arbitraaž praktika võimaldab määrata transpordikulude koosseisu, lähtudes teenuste tüüpide jaotusest vastavalt OKVED-le (vt Kaug-Ida ringkonna föderaalse monopolivastase teenistuse 30. detsembri 2004 dekreet nr F03-A51 / 04-2 / 3629) . Omakorda sisaldab jaotis "Transport ja side" OKVED (OK 029-2001, kinnitatud Vene Föderatsiooni riikliku standardi 06.11.2001 määrusega nr 454-st) alajaotist 63 "Veo abi- ja lisategevused" , milles eristatakse järgmisi teenuseliike, nagu näiteks „Kaubakäitlus ja ladustamine (sh kaupade peale- ja mahalaadimine, olenemata transpordiks kasutatavast transpordiliigist)“ jt.

Kohtupraktika võimaldab määrata transpordikulude koosseisu, lähtudes teenuste liikide jaotusest vastavalt OKVED ...

Seega saab organisatsioon otseste kuludega seostada mitte ainult makse transporditeenused kaupade veo eest, aga ka tasumine töövõtjate teenuste eest toodete peale- ja mahalaadimisel, samuti tasu kaupade ajutise ladustamise eest. Selle lähenemisviisi õiguspärasust kinnitavad Themise ministrid (vt Kaug-Ida ringkonna FAS-i 30. detsembri 2004. aasta määrus nr F03-A51 / 04-2 / 3629). Ametnikud nõustuvad sellega. Seetõttu usuvad rahastajad seda transpordikulud sisaldab eelkõige kulusid kauba ladustamiseks tollivormistuse ajal, vagunite kasutamise eest transpordi ajal ja tollivormistuse ajal, maksekulusid sunnitud seisakud vagunid tollivormistuse perioodil, vahendustasu kaupa kohale toimetavatele ekspedeerijatele. (Vene Föderatsiooni Rahandusministeeriumi 11. novembri 2004. a kirja nr 03-03-01-04 / 1/105 punkt 5).

Finantsosakond lubab ka tasutud imporditollimaksude ja -tasude summa arvata kauplemistoimingute otsestesse kuludesse, tingimusel et selline kulude moodustamise kord on ette nähtud raamatupidamispoliitikas (Vene Föderatsiooni rahandusministeeriumi kiri kuupäevaga 29. mai 2007 nr 03-03-06 / 1/335).

Samas ei osale kindlustuskulud kauba maksumuse kujunemisel, vaid need võetakse arvesse osana kaudsed kulud jooksev aruandeperiood ( , ). Kaudsete kulude hulka kuuluvad ka teenuste kulud müügieelne ettevalmistus kaubad, näiteks pakkimiskulud, radioaktiivsete siltide kleepimine (Vene Föderatsiooni rahandusministeeriumi kiri 4. septembrist 2012 nr 03-03-06 / 1/465).

transiitkaubandus

Eraldi tähelepanu väärib imporditud kauba tarnimise maksuarvestuse küsimus transiitkaubanduses. Tulgem tagasi normide juurde, mis näevad otseselt ette ostetud kauba ostja lattu transportimise kulude otsesed kulud. Transiitkaubanduse käigus siseneb kaup aga ostja enda laost mööda minnes lõpptarbija lattu. Kõik eelnev viitab sellele, et organisatsioonil on õigus tunnistada transiittarne tarnekulud ühekordse maksena kaudsete kulude osana. Selline vabamõtlemine võib aga viia maksuvaidlusteni, nagu näitab vahekohtupraktika.

Seega oli Moskva rajooni föderaalse monopolivastase talituse 12. aprilli 2011. aasta määruses asjas nr KA-A40 / 2563-11 ülevaatuse ja organisatsiooni vahelise kohtuvaidluse esemeks autode edasimüüjale tarnimise kulud. ladu. Kontrollerid liigitasid need kulud otsesteks ja nõudsid, et vastavalt Vene Föderatsiooni maksuseadustiku artiklile 320 arvestataks need kulud jooksva kuu keskmise intressi alusel, võttes arvesse ülekande saldot kuu alguses. Organisatsioon arvestas vaidlusalused kulud kaudsetena. Asja materjalidest selgus, et organisatsioon ostis kauba CIF Hanko (Soome) ja CIF Paldiski (Eesti) tingimustel. Ja vastavalt organisatsiooni sõlmitud lepingutele viidi kohaletoimetamine edasi edasimüüja lattu. Samal ajal toimus kohaletoimetamine Soome Hanko või Eestis Paldiski tollilaost ilma saatmiseta organisatsiooni ladudesse. Kohus märkis, et antud olukorras ei arvestata otseste kulude alla kauba müügiga kaasnevaid transpordikulusid, mis on tekkinud seoses kauba tarnimisega edasimüüja lattu. Seetõttu tunnistatakse maksuhalduri seisukoht õigusvastaseks.

Tähelepanuväärne on ka vaidlus, mida Lääne-Siberi ringkonna FAS käsitles 26. oktoobri 2012. a otsuses asjas nr A27-1294 / 2012. Täiendava tulumaksu kogumise aluseks oli inspektsiooni järeldus ettevõtte poolt kulude keskmise protsendi arvestamise tõttu ülehinnatud summas otseste kulude alust vähendavate kulude hulka arvamise kohta. transiidina müüdud kaubast. Kohtud lähtusid MKS §-des 268 ja 320 sätestatu analüüsimisel asjaolust, et transiitkauba transpordikulusid ei saa käsitleda otsesena, kuna need ei ole seotud nende tarnimisega ettevõtte lattu. Sellised transpordikulud on kajastatud kaudsete kuludena ja sisalduvad täielikult jooksva aruandeperioodi kuludes.

Järelsõna

Ülaltoodut kokku võttes toome välja peamised punktid, mida kaubandusettevõtte (importija) raamatupidaja peab arvestama:

1) välismaise tarnijaga kooskõlastamine ja sõlmimine väliskaubandusleping kauba omandiõiguse ülemineku tingimused;

2) arvestuspõhimõttes kehtestamine raamatupidamise eesmärgil:

- transpordi- ja hankekulude arvestusmeetod (ühildamiseks maksuarvestus need kulud on soovitav lisada kauba tegeliku maksumuse hulka);

- kauba vastuvõtmise arvestusviis (kui selleks kasutatakse kontot 41, siis on soovitav avalikustada analüütika või alamkontod, mida raamatupidamise korraldamiseks kasutatakse);

3) maksuarvestuse eesmärgil (arvestuse ja maksuarvestuse lähendamiseks) arvestuspoliitikasse kehtestamine:

- kauba soetamisega seotud otseste kulude loetelu (transpordikuludega seotud kulude osas). Selliste kulude hulgas võib välja tuua näiteks kaupade peale- ja mahalaadimiskulud, tolliesindajate tasu teenuste eest tollivormistus. Muud kululiigid määratakse kaupade veo korralduse iseärasusi arvestades;

- imporditollimaksude ja -tasude arvestamise meetod, kaasates need otsestesse kuludesse.

Ja lõpuks, kuna raamatupidamist reguleerivad õigusaktid ja Vene Föderatsiooni maksuseadustik näevad ette erinevaid viiseüksikute kulude (näiteks kindlustuskulude) arvestamisel ei pruugi olla võimalik vältida erinevusi raamatupidamise ja maksuarvestuse vahel. Selle tulemusena kasutatakse .

Yana Lazareva, ajakirja "Arvutamine" jaoks

Käibemaksu juhend eksportijatele ja importijatele

Kuidas tasuda tollis ekspordi ja impordi käibemaksu. Kuidas eksporti kinnitada ja tasutud käibemaks tagastada. Mis vahe on tööde või teenuste ekspordil kaupade ekspordist. Ekspordi- ja imporditoimingud tolliliidu riikidega.

Samm 1. Seadistused imporditud kauba arvestuseks vastavalt tollideklaratsioonile

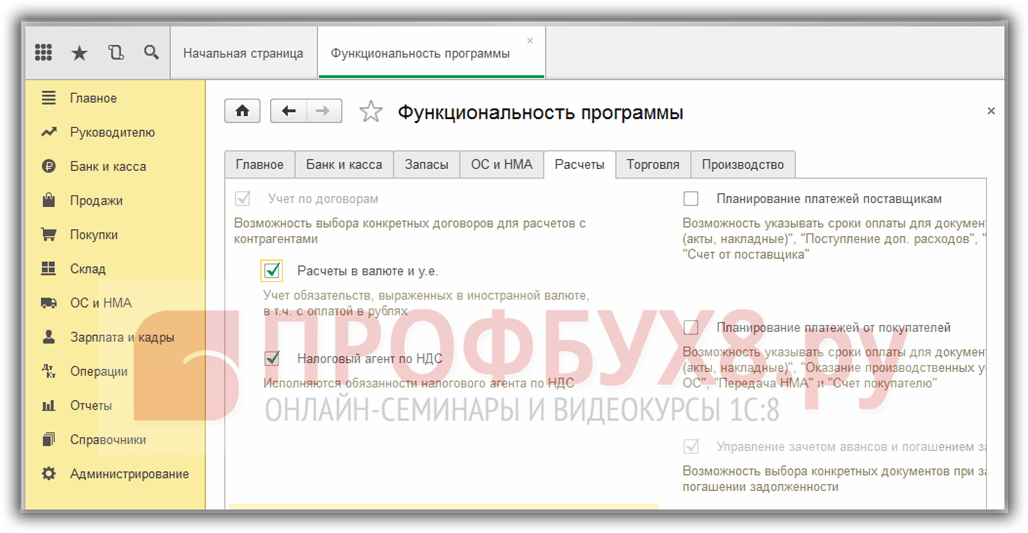

Menüü kaudu on vaja konfigureerida 1C 8.3 funktsionaalsus: Avaleht - Seaded - Funktsionaalsus:

Mine järjehoidja juurde Aktsiad ja märkige ruut imporditud kaubad. Pärast selle installimist 1C 8.3-sse on võimalik pidada imporditud kaupade saadetiste arvestust vastavalt tollideklaratsioonide numbritele. Vastuvõtu- ja müügidokumentides on tollideklaratsiooni andmed ja päritoluriik kättesaadavad:

Arvelduste tegemiseks valuutas märkige vahekaardil Arveldused ruut Arveldused valuutas ja c.u.

Samm 2. Imporditud kaupade konteerimine jaotises 1C 8.3 Raamatupidamine

Sisestame punkti 1C 8.3 dokumendi Kauba kättesaamine, märkides tollideklaratsiooni numbri ja päritoluriigi:

Kviitungi dokumendi liikumine toimub järgmiselt:

Bilansivälise abikonto deebetil GTD kajastub teave saadud imporditud kauba koguse kohta, märkides päritoluriigi ja tollideklaratsiooni numbri. Selle konto bilansis kuvatakse saldod ja kaupade liikumine tollideklaratsiooni kontekstis.

Importkauba müümisel on võimalik kontrollida iga tollideklaratsiooniga liigutatava kauba saadavust:

Programmis 1C 8.3 Arvestus Taxi liidesel liikmesriikidest impordi arvestamiseks tolliliit tehti muudatusi kontoplaanis ja ilmusid uued dokumendid. Selle kohta lisateabe saamiseks vaadake meie videot:

3. samm: kuidas arvestada imporditud kaubad transiitkaupadena

Kui tarneperioodil on vaja imporditud kaupu arvestada transiidil olevate materiaalsete varadena, siis saate luua täiendava lao selliste kaupade laona arvestamiseks Üksused on teel:

Konto 41 analüütikat saab konfigureerida salvestuskohtade järgi:

Selleks peate jaotises 1C 8.3 tegema sätted:

Klõpsake lingil Laoarvestus ja märkige ruut Laod (ladustamiskohad). See säte punktis 1C 8.3 võimaldab lubada salvestuskoha analüüsi ja määrata, kuidas arvestust peetakse: ainult kvantitatiivne või kvantitatiivne summa:

Kauba reaalselt saabumisel kasutame hoiukoha muutmiseks järgmist dokumenti:

Täitke dokument:

Konto 41 bilansis on näidatud liikumised ladudes:

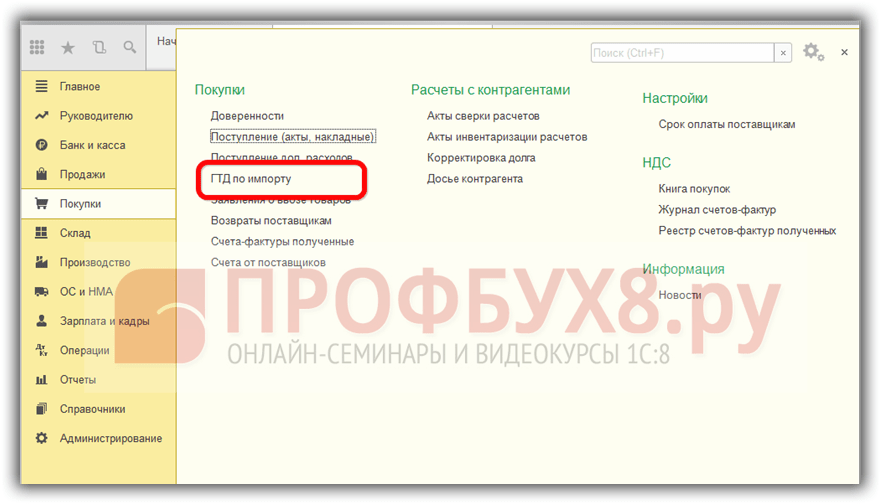

Samm 4. Impordi tollideklaratsiooni dokumendi täitmine punktis 1C 8.3

Imporditud kauba otsetarneid teostavad ettevõtted peavad kajastama saadud kauba tollimakse. Dokument GTD impordiks 1C-s 8.3 saab sisestada kviitungi dokumendi alusel:

või Ostu menüüst:

Täidame impordi tollideklaratsiooni dokumendi jaotises 1C 8.3 Raamatupidamine.

Vahekaardil Peamine määrake:

- Tolliasutus, kellele me tollimakse maksame, ja leping vastavalt;

- millise tollideklaratsiooni numbri järgi kaup saabus;

- tollimaksu summa;

- trahvisumma, kui see on olemas;

- Paneme lipu üles Märkige mahaarvamine osturaamatusse, kui peate seda osturaamatus kajastama ja aktsepteerima automaatselt käibemaksu mahaarvamiseks:

Vahekaardile Tollideklaratsiooni jaotised sisestage tasu suurus. Kuna dokument genereeritakse baasil, siis 1C 8.3 on teatud väljad juba täitnud: tolliväärtus, kogus, partii dokument ja arve väärtus. Sisestame tollimaksu summa või tollimaksu% määra, mille järel 1C 8.3 jagab summad automaatselt:

Anname dokumendi edasi. Näeme, et kauba maksumusele lisanduvad tollimaksud:

Kauba postitamise funktsioonide üksikasjalikumaks uurimiseks juhul, kui tarnija arvel on märgitud tollideklaratsioon, kontrollige sellise arve registreerimist osturaamatus, uurige professionaalsel tasemel programmi 1C 8.3 koos kõigi maksu- ja maksunüanssidega. raamatupidamine, alates dokumentide õigest sisestamisest kuni kõigi põhiliste aruandlusvormide moodustamiseni - kutsume teid meie . Lisateavet kursuse kohta leiate meie videost:

1. Tarnijale tasumine toimub dokumendiga "Deebet arvelduskontolt" tehingu liigiga "Makse tarnijale".

Näiteks 1. mail 2012 oli USD kurss vastavalt 29,3627, 300 USD maksmisel on rubla ekvivalent 8808,81 rubla. ja programm genereerib postitused:

2. Programmis olevate kaupade omandiõiguse ülemineku ajal on vaja luua importijalt dokument "Kauba ja teenuse vastuvõtmine", lepingu alusel välisvaluutas ja ilma käibemaksuta.

Sõltuvalt sellest, aktsepteeritud organisatsioon arvestuspõhimõtteid, saab kauba kättesaamist kajastada kontode 15.02 "Kauba hankimine ja ostmine" ja 16.02 "Kauba maksumuse kõrvalekalle" abil või neid kasutamata.

Kui organisatsioon kasutab kontosid 15.02 ja 16.02, tehakse organisatsioonile laekunud tarnijate arveldusdokumentide alusel kanne konto 15.02 deebetile ja vastava konto kreeditile (60, 71, 76 jne, olenevalt sellest, kust kaup tuli). Sel juhul tehakse kanne konto 15.02 deebetisse ja konto 60 kreedit sõltumata sellest, millal kaup organisatsiooni jõudis - enne või pärast tarnija arveldusdokumentide saamist.

Organisatsiooni poolt tegelikult vastu võetud kauba postitamist kajastab kanne konto 41 "Kaup" deebetis ja konto kreedit 15.02.

Kui arvestuspoliitika ei näe ette 15. konto kasutamist või omandiõiguse üleminek toimub kauba otse ostja lattu saabumise hetkel, siis tuleks kasutada kontot 41.01.

Mõelge juhtumile, kui organisatsioon kasutab kauba arvestuseks kontot 15.02 ja kauba omandiõiguse üleminek toimub selle tollivormistuse ajal, siis on kviitungidokumendil raamatupidamiskontoks märgitud konto 15.02 ja laekumine registreeritakse fiktiivne ladu, näiteks "Toll".

Varem on konto 15.02 jaoks vaja lisada alamkonto “Nomenklatuur”, kui me ei pea nägema konto 15.02 saldosid kaupade kontekstis, vaid ainult kokku kukkunud, siis saab selle alamkonto kaubelda:

Näiteks 05.10.2012 oli vahetuskurss 29,8075 USD, osa kauba eest tasuti kursiga 01.05.2012 (29,3627), ülejäänud osa kaubast (700 USD) tuleks hinnata vahetuskurss omandi ülemineku ajal.

Kaubad hinnaga 1000 USD rubla ekvivalendis on 29 674,06 rubla. (300 $*29.3627 +700 $*29.8075) ja programm genereerib postitusi:

3. Selle dokumendi alusel on vaja sisestada dokument "Imporditollideklaratsioon", millelt on näha tollimaksu suurus, tollimaksu protsent või summa ning tollis tasutud käibemaksumäär.

Vahekaardil "Põhi" näidatakse tollideklaratsiooni number ja tollimaksu summa:

Vahekaardile “Tollideklaratsiooni jaotised” sisestab programm tolliväärtuse automaatselt USD-des (vajadusel saab muuta), tollimaksu ja käibemaksu summa arvutatakse rubla ekvivalendina lähtuvalt tolliväärtusest kuupäeva seisuga kursi järgi. dokumendi “Impordi tollideklaratsioon” punktist.

Kui GTD-s on määratud mitu jaotist, lisatakse täiendav jaotis, klõpsates nuppu "GTE jaotised - Lisa". Pärast tollimaksumäära ja käibemaksu määramist nupuga "Jaga" jagab programm tollimaksu ja käibemaksu summad võrdeliselt CCD sektsiooni tabeliosas olevate kaubakogustega.

Vahekaardil "Arvelduste kontod" saate muuta tolliga arvelduste kontot:

Käibemaksu vahekaardil mahaarvamise osturaamatus kajastamiseks on kinnitatud vastav lipp:

Postitamisel genereerib dokument järgmised postitused:

Märge! Kui näiteks tolli- ja tollimaksu on vaja kajastada kontol, kus kaup on kajastatud (15.02 või 41.01), ja kulukontol (44.01 või 91.02), siis sel juhul on dokumendil “ Impordi tollideklaratsioon”, saate vahekaardil “ GTD jaotised käsitsi muuta raamatupidamiskontot, kirjutada dokumenti, sulgeda ja uuesti avada, märkida nõutav kuluartikkel või muude kulude ja tulude liik:

4. Kui omandi üleminek toimus tollis, siis pärast kauba saabumist meie organisatsiooni lattu on vaja vormistada dokument “Toiming (raamatupidamine ja maksuarvestus)”. Andmed selle täitmiseks saab tüüparuannetest, näiteks konto 15.02 bilansist, mis on rühmitatud kirjete kaupa:

Sest arvel 15.02 kvantitatiivset arvestust ei peeta, siis saab andmeid koguse kohta vaadata vastuvõtudokumentidelt.

Dokument "Tegevus (raamatupidamine ja maksuarvestus)" näeb välja selline:

Konto 41.01 on märgitud kontona Dt. Subconto Dt1 - vastuvõetud kauba nimetus.

Partiidokumendiks (SubcontoDt2) kõigi ühe dokumendi alusel vastuvõetud imporditavate kaupade kohta tuleb valida üks (!) dokument "Partii (käsitsi arvestus)". Nimekirjas esimese toote puhul tuleb kasutada nuppu "Uus partiidokument (käsitsi arvestus)", et luua dokument, milles täita väljad "Vastaspool" ja "Leping" importiva tarnija andmetega.

Kõigi järgnevate kaupade puhul tuleb partiidokumendiks valida sama dokument, kasutades nuppu "Vali".

Väljale "SubcontoDt3" on märgitud ladu, kuhu kaup vastu võetakse. Väljale "Kogus Dt" märgitakse saadud kauba kogus.

Konto Kt - 15.02, sest sellele kontole lisati ainult “Nomenklatuuri” analüütika (reverse subconto), siis valitakse sissetuleva kauba jaoks SubkontoKt1 või võib selle välja üldiselt tühjaks jätta. Summa väljale märkige saadud kauba rubla väärtus, võttes arvesse kõiki lisakulutusi (SOOLA alusel).